利用微信支付宝收款,隐匿收入的5起税案!-全球看热讯

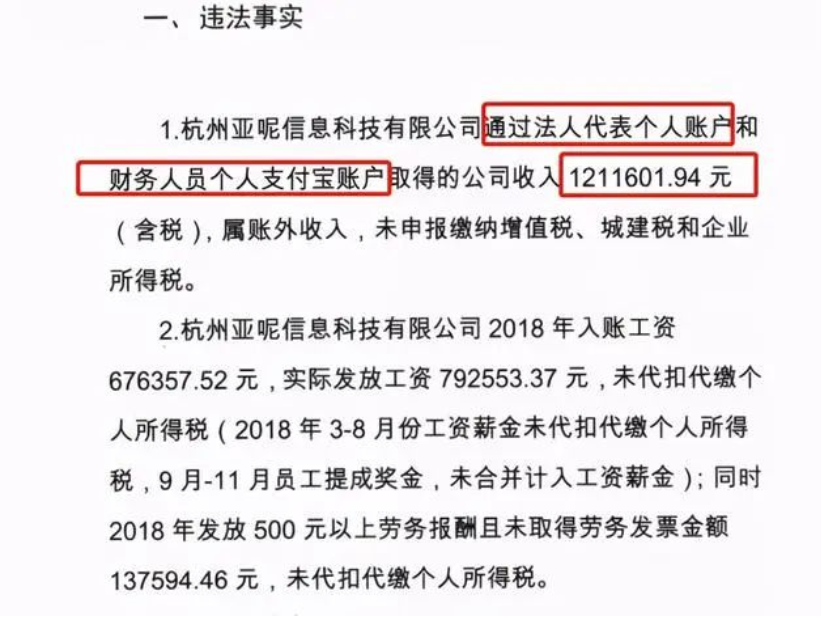

2023-06-15 10:06:56 来源:案例一:据杭税二稽罚〔2021〕17号文显示,杭州某公司法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94元(含税),属账外收入,未申报缴纳增值税、城建税和企业所得税。被税务局稽查!

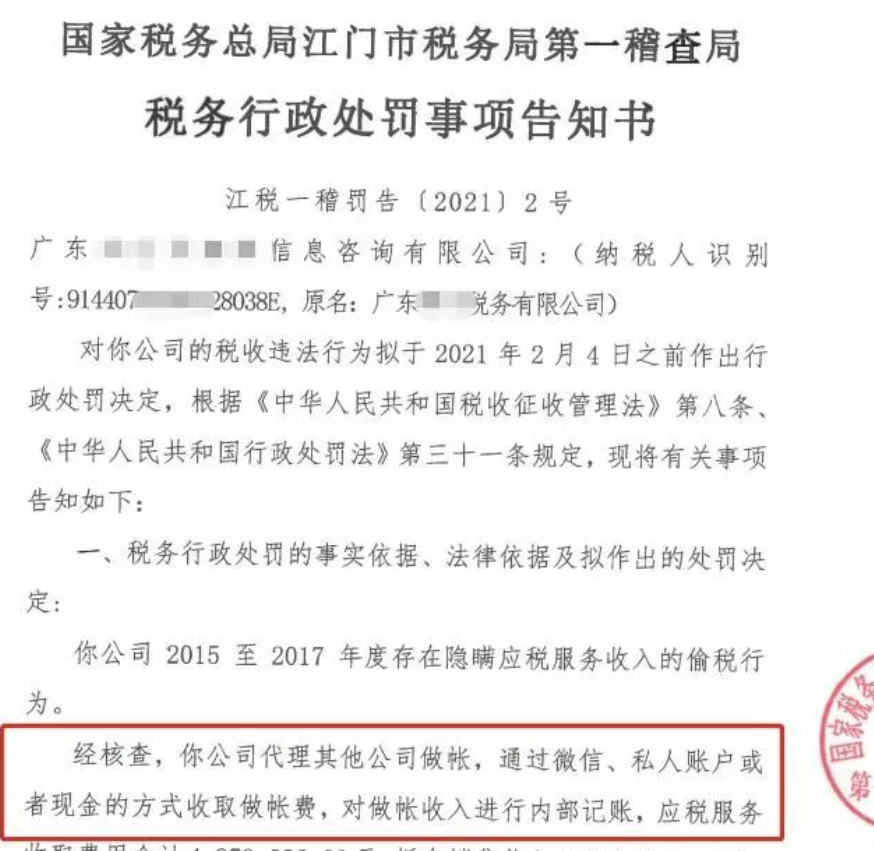

案例二:江门市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。

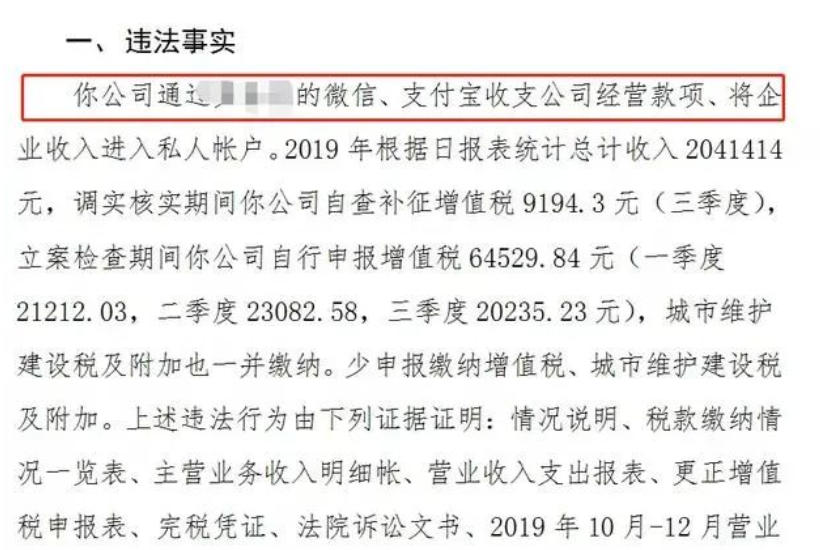

案例三:南京某物业公司,通过私人的微信、支付宝收支公司经营款项,使企业收入进入私人账户。好在公司通过自查以及立案期间自行申报进行了补税,才减少了风险和损失。

案例四:广州一电商通过个人银行账户、个人微信、支付宝取得快手、抖音平台销售收入和带货佣金收入未进行纳税申报,偷税被罚。

该公司在2020年至2021年期间,通过个人银行账户、个人微信、支付宝取得快手、抖音平台销售货物收入和带货佣金收入共计27,135,771.72元(含税),该单位上述在账簿上不列、少列收入,不缴少缴增值税、城市维护建设税的行为已构成偷税。决定对该单位处少缴增值税、城市维护建设税百分之五十的罚款合计1,497,806.49元,其中:增值税罚款1,399,819.16元,城市维护建设税罚款97,987.33元。以上应缴款项共计1,497,806.49元。罚款:149.775844万元。

案例五:国家税务总局天津市税务局第一稽查局成功破获了一起利用二维码收款隐匿收入的偷逃税款案,这也是天津市税务机关破获的首例利用移动支付方式偷逃税款的案件。

2019年初,天津市税务局第一稽查局接到相关征管单位通过大数据分析转送的案源线索,显示R食品店与同地区、同行业店铺申报纳税收入差距过大。R食品店主营销售地方特产食品,位于市中心商业区域,日均客流量较大,生意红火。异常的是,熙熙攘攘的客流没有为R食品店带来相应的经营收入。税收信息系统历史申报数据显示,R食品店自2015年3月进行个体工商户工商登记以来,每月申报缴纳增值税销售额均未达到起征点。

通过多次到R食品店核实情况,检查人员发现顾客的支付方式绝大部分为手机扫描微信或支付宝二维码,很少有现金或POS机刷卡支付的顾客。

由此判断,对公账户收入流水情况不能完整显示该店实际经营收入。检査人员与公安机关取得联系,到拘留所对R食品店负责人张某进行询问得知,张某店内张贴的微信、支付宝收款二维码均绑定为其个人账户,除日常店内商品销售收入款项外其个人生活相关转账也通过该账户进行。

第一稽查局检查人员立即兵分两路,在国家税务总局的指导协调和公安机关的支持配合下,分别前往腾讯及阿里巴巴的天津分公司调取张某的微信及支付宝账户资金流水清单。

经查,张某的微信和支付宝资金流水借贷类型为“入”的交易金额累计2800余万元,明显大于其对公账户的流水金额,转账人具有分散不重复的特点。

检查人员通过比对分析后,判断这些金额应该绝大部分为其店内销售收入。在两份流水清单面前,张某却表示微信和支付宝内大多是个人转账事项,店内顾客付款收入仅占很小一部分。

面对这种情况,检查人员在公安机关的支持配合下,将R食品店经营时间和微信、支付宝收入发生时间进行详细比对,发现在张某的微信、支付宝转出资金流水明细中,多次提现到同一银行卡账户,且备注多为“转账收现”“当天收入”等,经查实该账户正是张某的个人账户,流水收入高达2600余万元。

面对确凿的证据,张某终于承认其利用二维码收款并转入个人账户隐匿收入的事实。

最终,第一稽查局认定R食品店少申报缴纳了增值税、城市维护建设税、教育费附加、地方教育附加、个人所得税等税费,依法要求其补缴之前所偷逃税款、滞纳金合计129.19万元,并依法给予相应罚款。

——————

【晶晶亮读后感】

以前的隐匿收入案件,多数都是通过现金收款不入账的方式;现在的隐匿收入税案,会利用个人的支付宝、微信收款不入账的方式。其实采用这种方式的隐匿收入,是一种掩耳盗铃,因为每一笔收入,都会被记录得一清二楚,无法掩饰,无法隐瞒。

—END—来源:赵敏财税宝典;晶晶亮的税月简评

标签:

相关阅读

- 当前最新:2023天津房屋限购政策一览

- “618”小家电总结:大类需求升级迭代,小类同比大增-全球最资讯

- Micro LED热 台厂卡位

- 2023江南大学招生咨询QQ群 当前速讯

- 2023温州中考成绩查询入口

- 当前热门:太阳能+储能微电网最大程度减少野火期间断电的影响

- eva破之后是哪个_EVA破出现了哪些天使-看点

- 封赏雇员,物企开出7亿大红包 热点评

- 男子回了个“OK”表情结果成被告 案情始末回顾 每日快讯

- 静电的危害?(静电的危害 静电对人有什么危害) 头条

- 世界视讯!电脑反应慢怎么处理xp(电脑反应慢怎么处理)

- 入夏以来,销量剧增!火爆的有这几款-每日速读

- 专利代理人资格考试报名条件是什么_专利代理人资格考试报名条件

- 提升专业技术能力 促进种业高质量发展 快看点

- “真香”超级电混 吉利银河L7云南上市

- 事关番禺人的拆迁!广州出台行政:鼓励分片分期实施、签约达80%可开拆-当前焦点

- 焦点速看:360手机开不了机了_360N5手机开不开机了怎么办

- 2024年属狗人有正财运吗 受到削弱

- 金球奖官方:祝我们七次金球奖得主梅西生日快乐!|全球看热讯

- 监狱风云3_监狱风云3为什么禁播

- 世界动态:《装甲核心6》新实机片段:远程、近战火力充足

- 春秋战国时期40个典故-每日速讯

- 即时焦点:防抖功能最好的手机_防抖功能

- 16万级SUV新增一道必选题:深蓝S7亮点抢先看-天天实时

- 速读:台湾玩家发起百人请愿书 请求《星空》添加繁体中文

- 当前热门:白玉兰吴越爆冷夺视后,高情商发言却念错王骁名字,对方满脸尴尬

- 当前速递!35支队伍赛场竞技!这场运动会欢乐值拉满

- 今日精选:对台湾,我们也只和能交流的人交流了

- 世界热推荐:定期存款到期银行却不给取钱?原因主要有4方面,很多人还不知道

- 宇智波鼬 宇直_快播

Copyright © 2015-2022 南极物业网版权所有 备案号:粤ICP备2022077823号-13 联系邮箱: 317 493 128@qq.com